美的置业:地产开发剥离上市平台,三年再造新美的置业

|

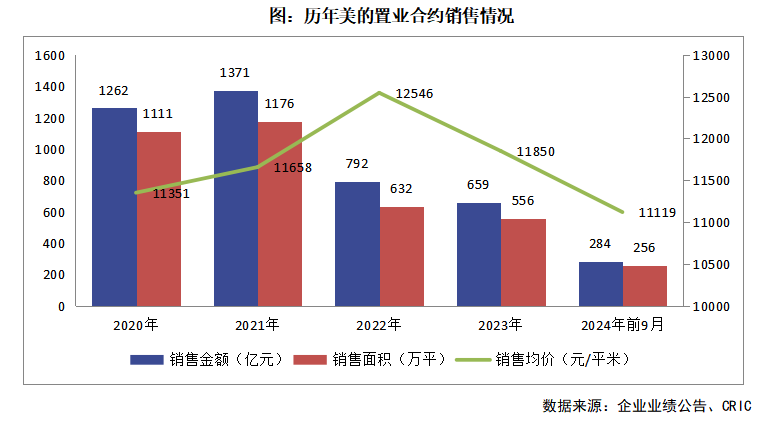

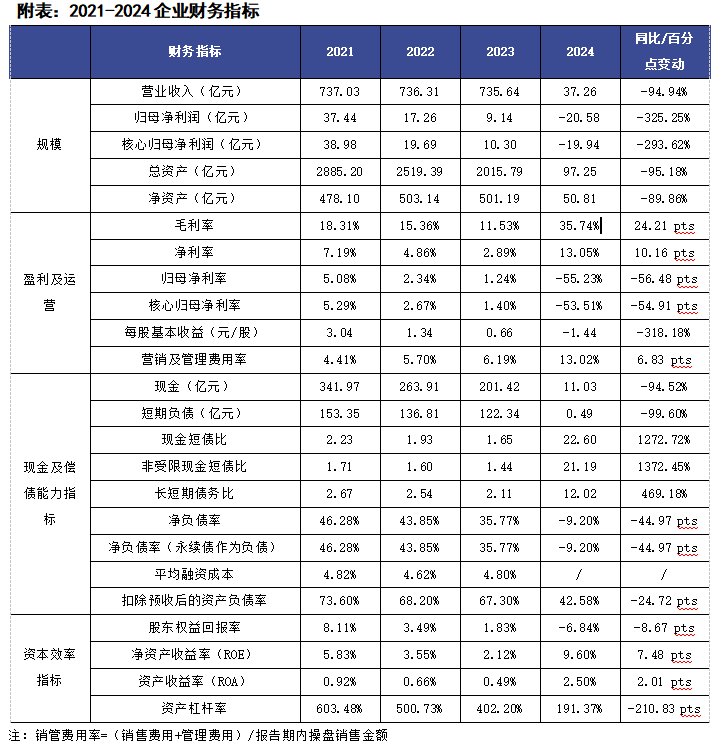

地产开发业务剥离,持续经营业务营收37.26亿,同比增长33%。 ◎ 作者 / 沈晓玲、易天宇 核 心 观 点 【地产开发业务剥离上市平台,前9月地产合约销售下滑47%】美的置业已于2024年10月22日从上市主体剥离房地产开发及销售业务。2024年前9月,美的置业共实现合约销售金额约284亿元,较同期下降47%。据2024年年报披露,美的置业的非持续经营业务税后溢利为亏损28亿。在此影响下,美的置业整体净利润为亏损23.5亿。虽然年报中未有披露亏损原因,但结合当前大多数房企均有计提减值的因素来看,可能是由于拨备存货跌价准备,或信用减值损失等等。 【保留业务营收增长33%,物业管理营收占比49%】2024年美的置业持续经营业务的营业收入为37.26亿,同比增长33%。从各业务占比来看,物业管理占比较大,达49%。其次是资产运营占比27%。在业绩会中管理层表示,“未来三年内,物管服务及开发服务两者在上市平台中规模占比基本会保持在70%左右的水平。”毛利率为35.7%;净利率为13%。管理层表示,预计2025年营收复合增长不低于25%,归母净利润复合增长不低于20%。 【物管及开发服务依赖母公司,产业运营拓展较快】期末,物管服务在管面积7538万平方米,服务合约面积9255万平方米。需注意的是,物管服务板块相对依赖母公司,不管是从合约项目数量还是在管项目数量,来源于母公司的占比都达到80%。产业运营在管商业体13座,运营面积70万平方米,其中自持5座商业;此外还拥有3座产业园的产权(或使用权)。开发服务方面,主要承接控股股东开发服务。 【资产负债率47.7%,短期内不会大幅持有自持物业】由于剥离重资产开发,美的置业资产负债表缩表明显。期末,美的置业的总资产为97.2亿元,总负债为46.43亿元,净资产为50.8亿元。资产负债率为47.7%,净资产收益率为9.6%。管理层表示“基于公司对于重组完成后的上市平台的定位,即低杠杆、轻资产属性,短期内不会有大幅投资自持物业的计划。”需注意的是,由于重资产业务出表,与关联方的往来款仍可能受到开发业务影响。 01 销售 地产开发业务剥离上市平台前9月地产合约销售下滑47% 美的置业已于2024年10月22日,完成实物分派,并从上市主体剥离房地产开发及销售业务(不包括美的置业持有及运营的若干商业物业及产业园)。因此,该部分业务在年报中已被归类为非持续经营业务。 从2024年前9月房地产开发及销售业务的表现看,美的置业共实现合约销售金额约284亿元,较同期下降47%;合约销售建筑面积约256万平方米,较同期下降40%;销售均价11119元/平方米。 据2024年年报披露,美的置业的非持续经营业务税后溢利为亏损28亿。在此影响下,美的置业整体净利润为亏损23.5亿。虽然年报中未有披露亏损原因,但结合当前大多数房企均有计提减值的因素来看,可能是由于拨备存货跌价准备,或信用减值损失等等。

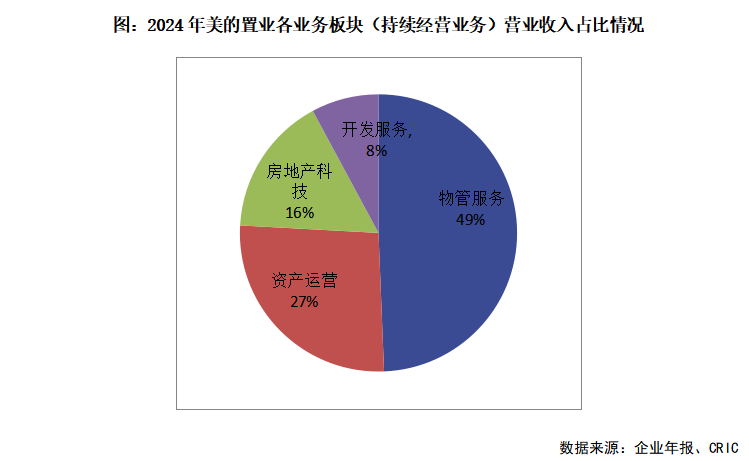

02 营收 保留业务营收增长33%物业管理营收占比49% 美的置业的持续经营业务,包括物管服务、资产运营、房地产科技和开发服务。2024年美的置业持续经营业务的营业收入为37.26亿,同比增长33%。另外,美的置业合同负债为8.75亿,较2023年末增长46%。从各业务占比来看,物业管理占比较大,达49%,营收规模为18.39亿,同比增长13%。其次是资产运营占比27%;房地产科技及开发服务分别占比16%及8%。在业绩会中管理层表示,“未来三年内,物管服务及开发服务两者在上市平台中规模占比基本会保持在70%左右的水平。” 持续经营业务营业收入增长较快,一是由于开发服务是美的置业重组成功后新增的业务板块,2024年开发服务实现营收2.93亿。二是资产运营收入同比增长92%,主要是由于美置产发厂房于期内交付。 2024年美的置业持续经营业务的毛利润为13亿,同比增长39%;整体毛利率为35.7%。持续经营业务的净利润为4.86亿,同比增长23%;净利率为13%;归母核心净利润为5亿。管理层表示,预计2025年营收复合增长不低于25%,归母净利润复合增长不低于20%。

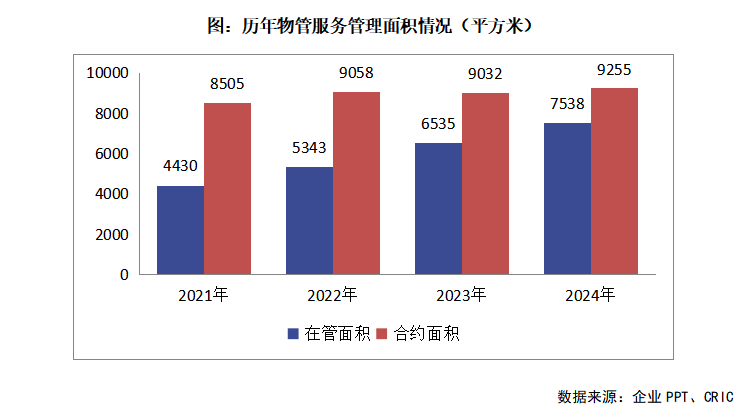

03 保留业务 物管及开发服务依赖母公司产业运营拓展较快 具体看各业务的发展情况,物管服务——美置服务,期末在管项目数量384个,合约项目数量420个;在管面积7538万平方米,服务合约面积9255万平方米。其中产业园区方面,在管产业园区56个,在管面积832万平方米。需注意的是,物管服务板块相对依赖母公司,不管是从合约项目数量还是在管项目数量,来源于母公司的占比都达80%。

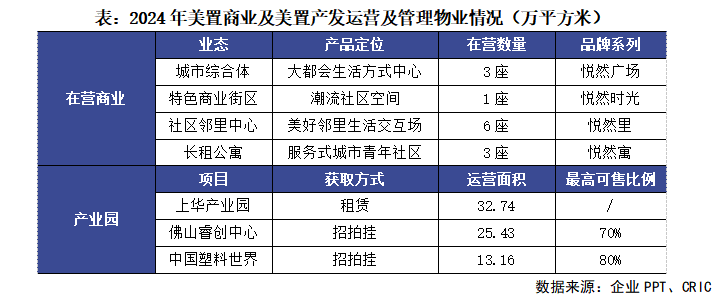

产业运营方面,期末美置商业在管商业体13座,运营面积70万平方米,其中自持5座商业。美置产发拥有3座产业园的产权(或使用权),其中佛山睿创中心、中国塑料世界为招拍挂获取,上华产业园则为租赁。2025年初,美置产发通过代建代管等形式拓展佛山2个项目,管理面积约为30万平方米,预计全周期代建代管收入超1.1亿元。

房地产科技——睿住发展期内实现签约6.5亿,期内确认收入6.1亿。2025年睿住发展布局以大湾区为主,同时辐射港澳;2026年将目标部分海外市场。 开发服务方面,主要承接控股股东开发服务。截止2024年10月22日,控股股东在建土储面积762万平方米,空地土储面积593万平方米。需注意的是,当前销售市场不确定依然存在,该业务板块未来发展同样具有不确定性。 04 财务 资产负债率47.7%短期内不会大幅持有自持物业 由于剥离重资产开发,美的置业资产负债表缩表明显。期末,美的置业的总资产为97.2亿元,持有现金共11亿,总负债为46.43亿元,净资产为50.8亿元。资产负债率为47.7%,净资产收益率为9.6%。 从核心资产看,美的置业仍然持有以公允价值计量的投资性房地产48.6亿,推测可能是5座自持商业物业及两个产业园;此外使用权资产约0.7亿,可能是以租赁形式获取的另一座产业园项目。对于未来是否加大持有物业投入,管理层表示“基于公司对于重组完成后的上市平台的定位,即低杠杆、轻资产属性,短期内不会有大幅投资自持物业的计划。” 与此同时,管理层还提及,“随着国内Reits的逐步成熟,美的置业会抓住契机,借助金融工具,改善资产配置结构。”若美的置业成功发行REITs产品,或会实现项目出表,进一步让企业轻资产化。 期末,美的置业的贸易应收款及其他应收款账面余额合计21.22亿,相应减值拨备合计1.4亿;其中涉及关联方的账面余额6.47亿。虽然重资产业务出表,其中仍会有与地产开发业务关联方的往来款,考虑到地产行业的波动,该部分影响仍值得关注。   排版 | 土木更多年报点评 排版 | 土木更多年报点评招商蛇口:锚定行业五强,转型综合开发运营服务商 保利置业:销售逆势增长,财务状况明显改善 华润置地:销售升至行业第三,经常性核心净利润超百亿 华发股份:全年销售规模TOP10,多元业务稳健发展 金地集团:确保现金流为首要任务,择机进行投资拓展 ]article_adlist-->  ]article_adlist-->克而瑞研究中心所有 未经授权请勿转载

]article_adlist-->

]article_adlist-->克而瑞研究中心所有 未经授权请勿转载

]article_adlist-->以上代表克而瑞研究中心团队观点,仅供参考 转载注明出处:克而瑞地产研究(cricyjzx)多谢配合  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

|